-

钢铁工业绿色发展,瓶颈何在?如何破题?-凯时尊龙

- 时间:2020-11-25 09:18:24

来源:

15603758608 人气:225

9月22日,习近平主席在第七十五届联合国大会一般性辩论上发表的重要讲话内容——“中国将加大国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,勾勒出了我国未来绿色发展的时间表和路线图。中国作为最大的发展中国家,推进低碳绿色发展,不仅是立足于自身国情和实际的考量,更是立足于为全球应对气候变化做出中国贡献的大国担当。

当前,绿色化钢铁面临两大课题:一是源头治理,发展以氢冶金为代表的低碳或无碳炼铁新流程;二是改变钢铁原料结构,根据不同国家的资源特点与发展趋势,开发低成本废钢熔炼技术,大幅降低铁钢比。

尽管氢冶金有无比美妙的发展前景,但在大规模工业化廉价制氢技术开发成功之前,很难形成工业化钢铁新流程。而根据我国资源条件,尽快改变国内钢铁工业的原料结构,实现节能减排已成为迫在眉睫的发展目标。

深度

铁钢比高是我国绿色钢铁发展瓶颈

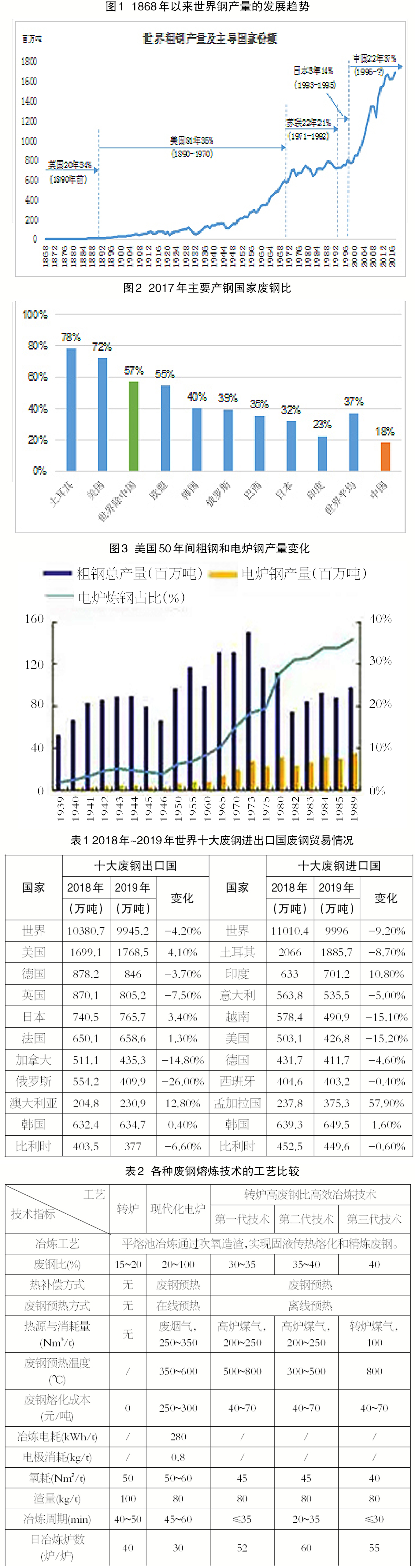

图1展示了近150年全世界钢铁工业的发展概况。从图中可以看出,全球钢铁工业发展经历了2次飞跃:第一次出现在1947年~1973年,氧气转炉淘汰平炉,26年内全球钢产量从2000万吨/年发展到7亿吨/年,增长35倍。第二次飞跃出现在1996年~2019年,23年内全球钢产量翻一番,2019年达到18.69亿吨。国际钢铁的发展再次证明:技术进步(转炉淘汰平炉)和新兴市场发展(中国崛起)是推动世界钢铁发展的根本动力。

我国是一个发展中的大国。国家大,对钢铁的需求旺盛,推动了国内钢铁工业迅速发展。作为发展中大国,缺乏足够的废钢资源支撑庞大的钢铁工业。这也决定了我国必然采用高炉—转炉生产流程,主要以铁矿石为原料迅速发展钢铁工业。由此也带来了我国钢铁工业目前面临的重大战略问题——钢铁工业原料结构不合理,铁钢比过高。

以2019年为例,我国粗钢产量为9.96亿吨,占世界钢产量(18.69亿吨)的53.3%;生铁产量为8.09亿吨,占世界生铁产量(12.60亿吨)的64.2%。据此计算,我国钢铁工业的铁钢比为0.812,比世界平均值(包括中国)0.685高15.7%。铁矿石和废钢是主要的含铁原料,铁钢比高意味着废钢比低。图2展示了2017年世界主要产钢国家废钢比情况,从中得出两点结论:

一是我国废钢比在主要产钢国中最低,仅为18%。

二是由于我国钢产量占世界钢产量的比重超过50%,导致全世界平均废钢比从不包括中国的57%下降到包括中国的37%。

废钢作为载能体,不需要像铁矿石一样,经高炉还原成铁水。因此,采用废钢短流程工艺的吨钢综合能耗约占以铁矿石为主原料的高炉—转炉长流程工艺的20%。2019年,国内重点钢铁企业的吨钢能耗如下:长流程为552.06千克标准煤,短流程为106.77千克标准煤。由于长流程生产中,能源消耗量90%发生在铁前系统,如果在长流程中采用相应的技术措施提高废钢比,降低铁钢比,可以大幅降低我国钢铁工业的总能耗和二氧化碳排放量。同样以2019年的数据为基础,我国若能尽快将铁钢比从0.812降低到世界(包括中国)平均水平0.685,则吨钢综合能耗可降低到465千克标准煤,吨钢节能86.7千克标准煤。按国内钢铁工业碳排放系数1.7计算,吨钢可降低二氧化碳排放量147.4千克。若铁钢比进一步降低到除中国外的世界平均水平0.535,则吨钢综合能耗可进一步降低到363.7千克标准煤,平均吨钢节能188.3千克标准煤,吨钢减少二氧化碳排放量320.2千克,将对我国钢铁工业绿色发展发挥关键作用。

随着我国经济的发展和钢铁工业的崛起,国内废钢铁的积聚量已超过美国二十世纪60年代~70年代的水平。2015年中国废钢铁的年产量为1.5亿吨,不少专家预测,2020年将达到2亿吨,2025年将达到2.5亿吨,2030年将达到3亿吨。届时,国内钢铁工业的平均铁钢比将降低到0.7以下,废钢比将超过35%,达到世界平均水平。

降低铁钢比,电炉不是唯一方案

降低铁钢比,提高废钢比,将改变传统钢铁生产流程的原料结构,因而引起整个钢铁流程的技术改变。20世纪50年代~70年代,全球迅速淘汰平炉,采用高炉—转炉流程。因受铁水热量限制,转炉无法大量熔化废钢,通常废钢比仅为15%~20%,铁钢比大于0.9。造成全球废钢积聚,低,资源无法充分利用。

为解决这一问题,全球掀起了转炉高废钢比冶炼技术的研发热潮,采用炉气二次燃烧、熔池喷碳粉、废钢预热等方法,补偿热量,提高废钢比。k(m)s、eof等工业方法,可将废钢比稳定在50%以上,但由于降低了转炉生产效率,未能得到广泛推广。

同时,电炉通过3项重大工艺改革:一是采用超高功率供电,提高熔化速度;二是采用与转炉冶炼相似的“平熔池冶炼法”,通过加大留钢量控制实际炉内废钢比≤50%;三是完善各种形式的炉内废钢预热技术(即利用废烟气直接预热废钢)。近50年来,不断缩短冶炼周期,降低冶炼电耗,成为废钢冶炼的主要发展方向。

20世纪80年代,随着“四位一体”(冶炼—精炼—连铸—连轧)电炉短流程兴起,电炉发展达到顶点,许多专家预测:今后世界钢铁工业的发展将是逐步淘汰转炉,建设电炉。时至今日,40年过去了,这一预言并未实现。

以美国为代表的欧美发达国家电炉钢比例高,常被一些学者作为典型案例宣传优先发展电炉。从美国1939年~1989年50年间粗钢和电炉钢产量的变化可知:1965年以前电炉钢产量很低,电炉钢比不足10%;20世纪70年代电炉钢比达到15.2%(产量约200万吨/年);20世纪70年代以后电炉实际产量没有明显提升,但因粗钢产量逐年降低,从1亿吨/年以上下降到8000万吨/年左右,使电炉钢比例逐步升高,达到40%(见图3)。这说明美国电炉钢比例升高,主要是由粗钢产量降低造成的。

日本是一个岛国,主要矿产与能源依赖进口。同时,日本又是一个制造强国,钢产量大,废钢积聚量高,废钢资源丰富(加工废钢68%来自汽车业、91%来自制造业),具有良好的电炉发展条件。1965年以前,日本平炉炼钢大量使用废钢,需从国外进口。1977年以后,日本淘汰了平炉,不再进口废钢,电炉钢比<20%。1975年~1996年是日本电炉高速发展阶段,电炉钢比从17%提升至33%。1996年以后,日本电炉钢产品需求下降,电炉钢比降至20%。目前,日本电炉钢产能达到4000万吨/年,但实际产量仅为2000万吨/年,大量出口废钢。

中国是一个新兴钢铁大国,钢铁工业以高炉—转炉流程为主。近10年,国内废钢资源逐年增加,2015年国内废钢产量已达到1.6亿吨,仅2016年我国就新建电炉33座,产能达到3810万吨/年。由于电炉废钢熔炼成本高,生产同样产品的电炉钢成本比转炉成本高300/吨~500元/吨。电炉钢成本竞争力低于转炉,这使得国内电炉钢比例一直未超过10%。

为什么适宜全废钢冶炼的电炉短流程,40多年来并未如预期在全世界迅速发展呢?技术上的原因主要有3个:

第一,采用废钢的生产流程不仅能耗低、污染小,而且吨钢投资成本低,特别适合中、小发展中国家采用。但也正是由于这一原因,1975年以后,全球始终在高位波动。

第二,电炉主要用于生产长型材(全世界只有美国纽柯钢铁等少数钢企采用电炉 薄板坯连铸连轧工艺生产板材),由于废钢中的残余元素难以去除,生产超纯净高品质钢具有较大难度。这使得电炉钢在生产品质和规格品种方面不能完全取代转炉。

第三,也是最主要的原因是电炉废钢熔化成本高,产品的市场竞争力远低于转炉流程。

表1展示了国际废钢贸易概况。2019年,全球废钢出口总量为9945万吨,进口总量为9996万吨。在全球十大废钢进出口国家中,英国、法国、日本、加拿大、澳大利亚等发达国家均是废钢出口国;土耳其、印度、越南和孟加拉等发展中国家均是废钢进口国。在废钢贸易大国中,美国的出口额是进口额的4.14倍,德国为2.15倍,韩国和比利时进出口平衡。这进一步证明,在世界范围内,直接出口废钢的利润高于采用废钢用电炉生产钢铁的利润。这也就形成了废钢资源丰富的发达国家向资源匮乏的发展中国家大量出口废钢的格局。

转炉高废钢比、高效化冶炼工艺兼具提效降本优势

2016年,国内废钢产量约为1.6亿吨,其中8000万吨用于炼钢生产,1000万吨~1560万吨用于铸造,6500万吨用于“地条钢”生产。当年,我国政府严厉打击“地条钢”,大幅降低。这引发了国内转炉研发高废钢比冶炼和大量建设电炉的两大技术热潮。

2016年至今,短短4年内,我国转炉高废钢比、高效化冶炼技术的开发迅速兴起,开发出第一代和第二代高废钢比、高效化冶炼技术,目前正在进行第三代技术开发。

第一代技术的特点是采用多元化废钢装入制度,分别在铁水罐、转炉和钢包中加入适量废钢,解决高废钢比冶炼带来的装入困难;采用各种方法预热废钢,实现入炉废钢全预热;少渣冶炼,提高转炉热效率;全流程高效化生产,提高转炉生产效率。

第二代技术在第一代技术的基础上,简化废钢加入工艺,优化废钢预热方法。第二代技术采用炉前预热废钢,以废钢料斗加入为主、高位料仓预热废钢加入为辅的废钢预热和加料工艺。废钢预热采用明焰燃烧,尚未采用去除二噁英等污染物的清洁燃烧技术。

第三代技术目前尚处于研发过程中,目标是实现转炉废钢比≥40%。主要需要解决的关键技术:一是预热废钢一次性快速加入技术;二是高效燃烧和均匀加热技术,预热后废钢温度≥800℃,废钢预热效率≥68%;三是清洁燃烧技术,有效控制燃烧产物中二噁英等污染物排放量;四是解决废钢预热中因局部过热或软熔造成预热废钢粘结的技术难题。

近几年国内转炉高废钢比、高效化冶炼技术的兴起,为全世界提供了新的废钢熔炼技术和经验,也为今后开发适宜灵活调整炉料结构的新型转炉工艺和装备技术打下基础。转炉高废钢比、高效化冶炼工艺的技术创新包括:

一是在全世界首先开发应用了炉外废钢预热技术,未采用电炉用废烟气直接预热废钢工艺,而是采用外部煤气燃烧预热废钢,转炉煤气正常回收。生产实践已证明,在废钢比40%条件下,可节约转炉煤气量60%;废钢预热热效率比在线预热工艺提高1倍。

二是废钢炉外预热可以有效补偿转炉热量,第一、第二代工艺的生产实践已证明,入炉废钢全预热,可确保转炉废钢比≥30%、铁钢比≤0.8。

三是采用转炉高废钢比、高效冶炼工艺的实践也证明,转炉生产效率可提高30%~50%:冶炼周期从40分钟~45分钟缩短到20分钟~35分钟,日产炉数从40炉/炉提高到50炉/炉~60炉/炉,并带动炼钢流程的高效化生产。

四是采用转炉高废钢比、高效冶炼工艺后,废钢的熔化成本从电炉的250元/吨~300元/吨降低到30元/吨~70元/吨(随各厂煤气价格波动)。转炉炼钢的辅料消耗和渣量可降低30%。

表2对传统转炉、现代化电炉和第一、二、三代转炉高废钢比、高效化冶炼工艺进行了比较。

从表2可以看出,开发和完善转炉高废钢比、高效化冶炼工艺,不仅解决了转炉废钢比低的技术难题,而且和目前最先进的电炉指标相比,可以大幅降低废钢熔化成本,提高转炉生产效率和降低生产成本(减少渣量和辅料消耗)。这解决了电炉采用高废钢比冶炼面临的生产成本高,缺乏市场竞争力,产品质量和规格品种受限,市场不足以及偏高等技术困难,有利于国内大幅提高废钢比,降低铁钢比,实现钢铁工业绿色化发展的要求。

3点政策建议

一是根据我国钢铁工业的流程特点和今后的发展趋势,今后5年~10年应把降低铁钢比、提高废钢比作为绿色钢铁的发展重点,尽快把国内铁钢比降低到世界平均水平。

二是在产业政策方面,应根据国家绿色化的发展目标和规划,有计划地关停部分高炉,降低生铁产量。大力鼓励各钢铁企业努力提高废钢用量,鼓励用废钢置换生铁产能,尽快降低各钢铁企业的铁钢比。

三是积极鼓励国内钢铁企业大力开展自主创新,适当安排部分国家级科技资金和重点攻关项目开展转炉高废钢比、高效化冶炼新工艺与装备技术的科研开发工作,促进国内转炉炼钢技术达到国际领先水平。